In Inflatie deel 1 hebben we gezien dat inflatie door de ECB (Europese Centrale Bank) gedefinieerd wordt als prijsstijging. De ECB doet er alles aan om de huidige (zeer) hoge inflatie in bedwang te houden. Hoe doet zij dat eigenlijk?

foto: 27 juni 2021, wandeling van Afferden tot Nijmegen (24,88 km.) – onderdeel van de Walk of Wisdom, een Nederlandse Pelgrimsroute van 136 km.

Is inflatie slecht?

Is inflatie altijd slecht? Dat is maar net hoe je het bekijkt. Als je een keuze zou hebben, heb je waarschijnlijk liever een prijsdaling dan een prijsstijging. Maar de algemene economie denkt daar toch anders over …. Een daling van het algemene prijsniveau wordt deflatie genoemd. Dalende prijzen lijkt een heel gunstig effect te hebben op de economie (lagere prijzen betekenen meer verkopen en dus een groeiende economie), maar het kan zeer schadelijk zijn omdat mensen hun bestedingen uitstellen. Als de prijzen dalen loont het om te wachten om iets te kopen, volgend jaar kun je immers voor hetzelfde geld méér producten kopen. Bedrijven zullen dan hun prijzen weer moeten verlagen om toch de klanten te kunnen verleiden (te behouden). Hiermee wordt de consument gesterkt in zijn gevoel dat wachten loont; de negatieve spiraal van de prijs is geboren.

De ECB ziet een beetje inflatie als gewenst en deflatie en zeer hoge inflatie als iet wat vermeden moet worden. De ECB streeft naar een stabiele 2% inflatie. Zoals we in Inflatie deel 1 gezien hebben is de inflatie momenteel 17,1% Wat kan de ECB doen om inflatie te drukken?

De eerste tool: aanpassen van de rente

De belangrijkste tool om inflatie te sturen, is de rente verhogen en verlagen. Als de economie goed draait is er meer vraag naar producten wat prijsverhogend werkt – inflatie. Als de inflatie boven het gewenste niveau uitkomt, kan de ECB in Europa (en de FED in Amerika) de rente verhogen. Geld lenen wordt dan iets duurder, hypotheken worden duurder en dus hebben mensen minder geld om producten en diensten te kopen. De vraag daalt, bedrijven verlagen hun prijzen en daarmee daalt de inflatie. Andersom werkt het ook. Draait de economie slecht? Dan daalt de vraag en als de vraag lager is zullen bedrijven meer korting willen geven om toch nog een bepaalde omzet te behalen … Dan kan de ECB de rente verlagen, geld lenen wordt goedkoper en mensen hebben meer geld om te besteden aan producten en diensten, en hoe meer er vraag naar een product is hoe duurder het wordt.

Rente aanpassen heeft beperkte invloed

Een aanpassing van de rente heeft zeker invloed op de economie en daarmee op prijsdalingen en -stijgingen. Kijk naar de huizenmarkt, de lage rente van de afgelopen jaren heeft de huizenprijzen doen stijgen. Maar sinds oktober 2021 stijgt de rente hard en hebben mensen minder te besteden met dezelfde maandlasten. Michel van den Akker, directievoorzitter van de Hypotheker, verwoordt het goed in zijn blog: “De sterke stijging van de hypotheekrente eerder dit jaar zien huizenkopers terug in de maximale leensom bij het afsluiten van een hypotheek. Zo hebben we berekend dat een stel met een gezamenlijk inkomen van 75.000 euro met een rentevaste periode van 20 jaar in januari nog bijna 385.000 kon lenen, tegen 1,94 procent. Bij de huidige rente van 3,85 procent kunnen zij nog maar 366.621 lenen, een verschil van ruim 18.000 euro. Een bedrag dat het verschil kan maken of je je droomhuis wel of niet kunt kopen”. Van den Akker lijkt inderdaad gelijk te hebben; 06-10-2022 komt de NOS voor het eerst met een artikel dat de huizenprijzen dalen: ‘de grootste kwartaal-op-kwartaaldaling ooit gemeten’.

Een rentestijging heeft dus een direct drukkend effect op sommige prijsstijgingen: de stijgende huizenprijzen. Echter, de huidige zéér hoge inflatie heeft ook veel extern oorzaken; oorzaken die (deels) hun oorsprong hebben buiten Europa. Dit rijtje oorzaken is onvolledig maar stuk voor stuk directe oorzaken van de inflatie die we voelen: oorlog in Oekraïne, gevolgen van klimaatveranderingen (droogte/overstromingen), corona, een 400 meter lang schip dat vast komt te zitten in het Suezkanaal. Het verhogen of verlagen van de rente zal geen invloed hebben op de gevolgen van deze externe oorzaken. De rentetool heeft met name invloed op oorzaken van inflatie die hun oorsprong kennen binnen Europa. Vraag en aanbod van producten en diensten die binnen Europa worden geproduceerd. Maar de verregaande globalisering heeft ervoor gezorgd dat Europa steeds minder een eiland is en steeds meer onderdeel van de wereld.

Inflatie volgens de Oostenrijkste school

De gangbare theorie over inflatie (ECB, gangbare boeken over economie) zegt dat inflatie prijsstijging is en lijkt te suggereren dat de oorzaken van de prijsstijging liggen in de verhouding tussen vraag en aanbod. De Oostenrijkse school heeft echter volledig andere definitie van inflatie, namelijk: de toename van de geldhoeveelheid. Ofwel het bijprinten van euro’s door de ECB. Let op dat de toename van de geldhoeveelheid niet inflatie veroorzaakt maar dat de toename van de geldhoeveelheid gelijkgesteld wordt aan inflatie.

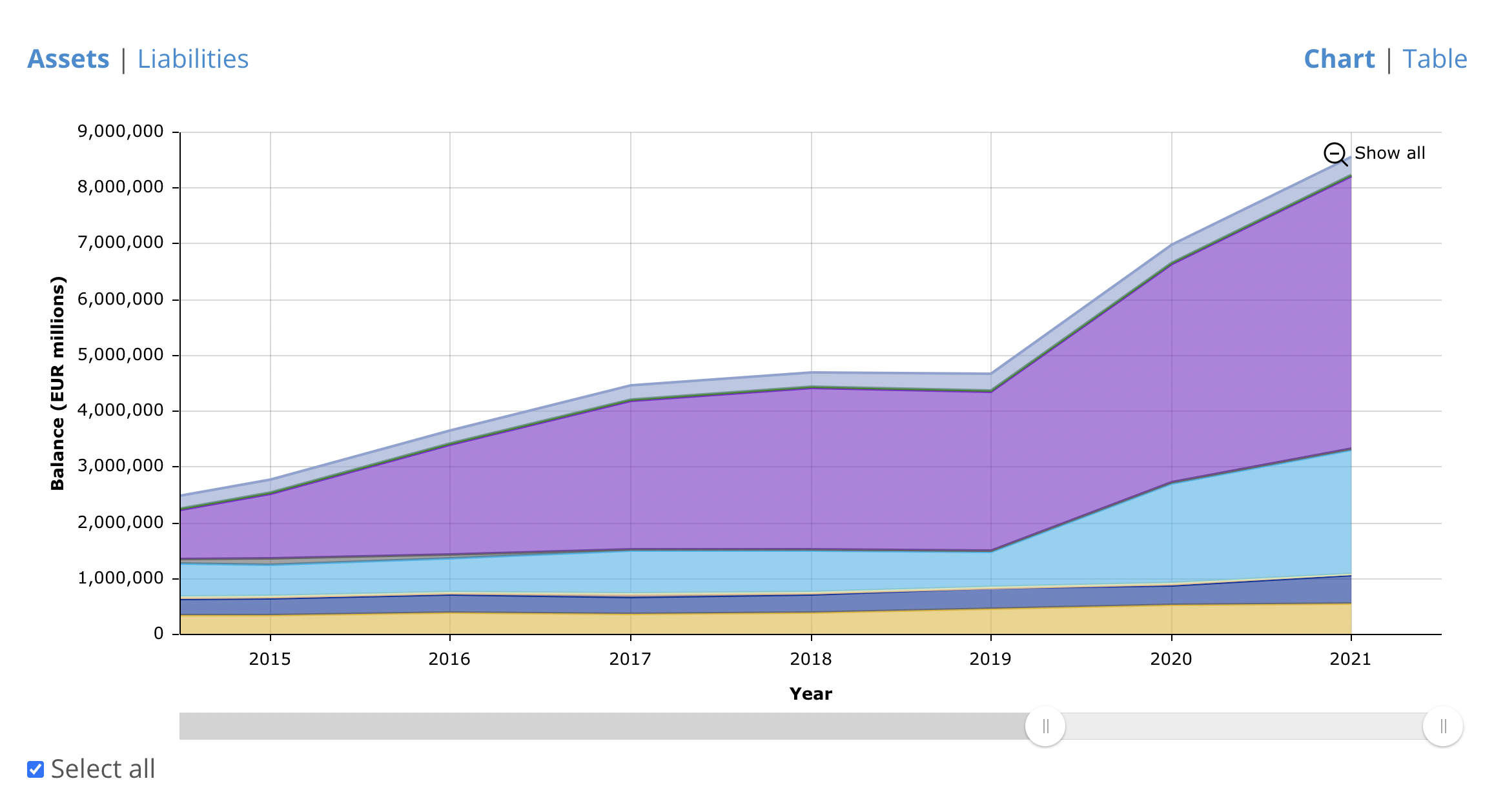

… en geldhoeveelheid is toegenomen in de EU; bijna verdubbeld sinds 2019.

Balance sheet ECB : EU 2021. Bron.

En als we de definitie van de Oostenrijkse School volgen, is het niet zo verwonderlijk dat we een (zeer) hoge inflatie hebben. Hoe meer geld er in omloop is hoe meer mensen willen kopen, hoe hoger de prijzen hoe hoger de inflatie. Hoe komt er eigenlijk meer geld in het systeem?

De 2e tool van de ECB:

kwantitatieve verruiming en verkrapping

Alle Europese landen hebben een flink tekort op hun begroting. Omdat ze niet genoeg geld ‘in kas’ hebben, moeten ze dit geld lenen om uitgaven te kunnen doen. Deze leningen worden staatsobligaties genoemd. Veel banken bezitten grote hoeveelheden staatsobligaties. De centrale bank van een lidstaat vermindert de hoeveelheid leningen bij deze banken door het opkopen van deze staatsobligaties (bron); de banken kunnen daardoor weer makkelijker geld uitlenen aan burgers en bedrijven zodat deze meer gaan uitgeven. De ECB doet vervolgens hetzelfde, ze kopen de staatsobligaties weer op van deze centrale banken. Het geld daarvoor creëert de ECB uit het niets. De ECB heeft zo een ongelimiteerde hoeveelheden euro’s ter beschikking.

In oktober 2014 begon de ECB met het opkoopprogramma, het Asset Purchases Programme/kwantitative verruiming. Het programma zou in eerste instantie anderhalf jaar duren met een maximum van 1140 miljard euro. Echter werd het programma al snel uitgebreid om echt in een versnelling te schieten aan het begin van de coronacrisis.

Inflatie, de twee tools en de gevolgen

Inflatie kan dus gezien worden als prijsstijging of als het vergroten van de geldhoeveelheid. De rente aanpassen heeft invloed op de inflatie gezien als prijsstijging en de kwantitatieve verruiming (en verkrapping) heeft invloed op inflatie gezien door de lens van de Oostenrijkers.

Sinds vorige maand verhoogt de ECB de rente én doet een poging de geldhoeveelheid te verminderen in Europa. We hebben echter gezien dat de rente verhogen waarschijnlijk niet resulteert in een daling van de inflatie omdat de oorzaken van de inflatie buiten Europa liggen. Op grote schaal kwantitatieve verruiming toepassen (enorme hoeveelheden geld in de economie pompen) gevolgd door een (snelle?) kwantitatieve verkrapping is nog nooit gedaan. Wat de exacte consequenties zijn weet waarschijnlijk niemand …

Dat wil natuurlijk niet zeggen dat je je niet kan wapenen. In het volgende deel 3 van dit inflatie-vierluik gaan we dieper in op wat je wél kunt doen. In inflatie deel drie heb ik het over besparen en sparen en waarom dat handig is ten tijde van hoge inflatie. In Inflatie deel vier gaat het over waarin we momenteel beleggen en waarom.

No reacties