De inflatie of geldontwaarding is onwaarschijnlijk hoog: 17,1% – het hoogste inflatiecijfer sinds de Tweede Wereldoorlog. In dit eerste deel van drie delen: wat is inflatie nou precies en wat betekent het in jouw situatie?

foto: 28 sept 2022, wandeling van Wijk bij Duurstede naar Utrecht (30,34 km.) – onderdeel van het Gelukkigerwijspad. Een rondwandeling van 121 km van Utrecht naar Amersfoort, Rhenen, Wijk bij Duurstede, langs de kromme Rijn, en terug naar Utrecht.

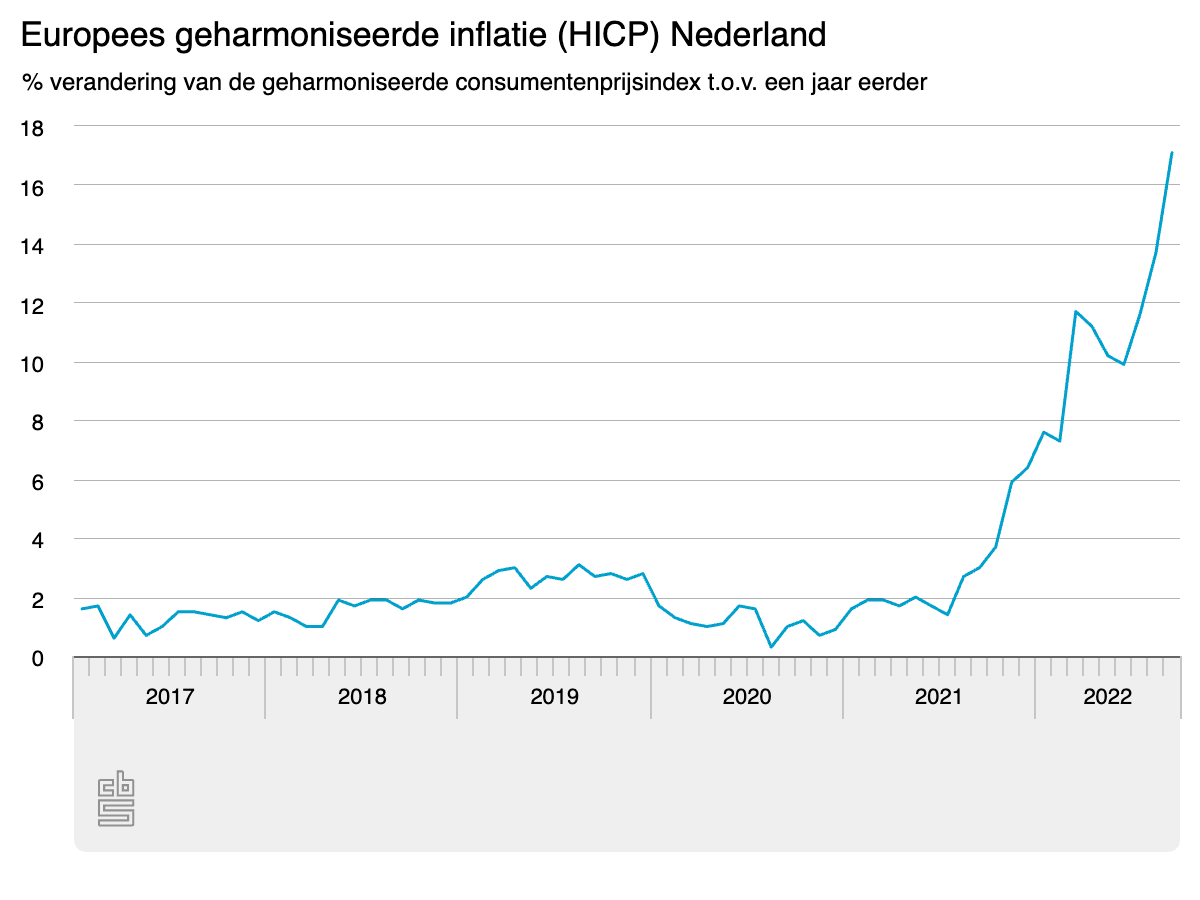

Inflatie in Nederland (sept. 2022)

Sja, inflatie. Hét woord van 2022 … de energierekening, tanken aan de pomp, de dagelijkse boodschappen, het wordt allemaal duurder. Maar wat is inflatie nou precies? De ECB (Europese Centrale Bank) schrijft : “In een markteconomie kan de prijs van goederen en diensten altijd veranderen. Sommige prijzen stijgen, weer andere dalen. Inflatie treedt op wanneer er sprake is van een algemene stijging van de prijzen van goederen en diensten, niet alleen van individuele producten; dat betekent dat je vandaag minder kunt kopen voor 1 euro dan gisteren. Met andere woorden: door inflatie wordt de munt in de loop van de tijd minder waard”. Inflatie is dus prijsstijging.

Let op dat alle inflatie altijd een prijsstijging inhoudt. Een lagere positieve inflatie betekent dus niet dat de prijzen lager zijn, ze stijgen alleen minder hard. Negatieve inflatie (deflatie) houdt wel in dat prijzen goedkoper worden. Vaak wordt koopkrachtdaling in één zin met inflatie genoemd; inflatie staat gelijk aan een koopkrachtdaling (met dezelfde hoeveelheid geld kun je minder producten kopen).

De consumentenprijsindex (CPI)

Er zijn twee manieren om inflatie te meten. De Consumentenprijsindex (CPI) is de eerste.

De CPI geeft de verandering van prijs weer van goederen en diensten die huishoudens aanschaffen voor consumptie. De CPI gaat uit van een bepaald ‘boodschappenmandje’ goederen en diensten die een gemiddeld huishouden in Nederland in een basisjaar (het jaar 2000) heeft aangeschaft voor consumptie. Bijvoorbeeld: de dagelijkse boodschappen, uitgaven voor duurzame consumptiegoederen zoals wasmachines en auto’s, huur, school- en collegegeld en consumptiegebonden belastingen zoals onroerendezaakbelasting en motorrijtuigenbelasting. De CPI is binnen Nederland de belangrijkste inflatie-index. Deze index wordt door het bedrijfsleven en de overheid gebruikt bij o.a. loononderhandelingen, indexering van huren en het aanpassen van belastingtabellen.

De geharmoniseerde consumentenprijsindex (HICP)

De tweede index is de geharmoniseerde consumentenprijsindex (HICP). De HICP is speciaal ontwikkeld als vergelijkbare inflatiemaatstaf binnen de Europese Unie. Eurostat, het statistische bureau van de EU berekent deze HICP. De CPI’s van de afzonderlijke Europese lidstaten zijn ongeschikt voor een onderling vergelijk omdat elke lidstaat een ander boodschappenmandje gebruikt.

Het belangrijkste verschil tussen de CPI en de HICP is de samenstelling van het pakket (boodschappenmandje) goederen en diensten waarop de HICP is gebaseerd. Wonen in een eigen huis (huurwaarde), consumptiegebonden belastingen (onroerendezaakbelasting, motorrijtuigenbelasting e.d.) en contributies aan sportverenigingen, maatschappelijke organisaties e.d. worden bijvoorbeeld wel meegenomen in de CPI, maar niet in de HICP. Anderzijds is bij de HICP een groter deel van de kosten van de gezondheidszorg inbegrepen dan bij de CPI. De HICP is evenals de CPI gebaseerd op het uitgavenpatroon van de huishoudens in 2000. Er is internationaal afgesproken dat het referentiejaar voor de HICP 1996 is.

Wat betekent de huidige inflatie voor jou?

Maar goed, wat betekent dit nou eigenlijk voor jou? Als het waar is wat de ECB schrijft en we hebben daadwerkelijk 17,1% inflatie (HICP) dan houdt dit in dat je geld in één jaar 17,1% minder waard is geworden. De €100.000 die je vorig jaar deze tijd op je rekening had staan is nu nog maar €82.900 waard.

Het betekent ook dat je minimaal 17,1% rendement moet behalen op je vermogen om er niet op achteruit te gaan en je koopkracht te behouden. Minimaal 17,1% rendement! Er zijn maar bar weinig jaren geweest dat wij dat rendement hebben behaald.

Van €100.000 euro binnen een jaar naar €82.900. Als de inflatie gelijk blijft dan ga je in jaar twee naar €65.000 en in jaar drie naar €48.700. Over een reality check gesproken!

Reality check, koopkracht gehalveerd in drie jaar!

Ofwel in net geen drie jaar is je koopkracht gehalveerd! Auw!

Tijd dus om te onderzoeken of hier iets tegen te doen is. In deel twee van dit inflatievierluik kun je lezen hoe de ‘Oostenrijkers’ inflatie zien en welke tools de ECB heeft om de inflatie te beteugelen. In deel drie heb ik het over besparen en sparen en waarom dat handig is ten tijde van hoge inflatie. En in deel vier gaat het over waarin we momenteel beleggen en waarom.

Krommerijnpad – onderdeel van het Gelukkigerwijspad.

No reacties